티스토리 뷰

미성년 자녀를 키운다는 것은 정말 경제적 시간적으로도 많은 에너지가 필요합니다. 양육비, 학원비 등 자녀를 키우면서 들어가는 비용이 어마어마하죠?

어린이집, 학원비, 중학교부터는 교복비 등 알수록 더 돌려받을 수 있는 연말정산!! 자녀세액공제를 통해 환급한 번 받아 봅시다.

자녀세액공제 나이는?

자녀세액공제는 종합소득이 있는 거주자의 기본공제대상에 해당하는 자녀, 입양자 및 위탁아동으로서 8세 이상의 사람에 대해서는 자녀의 수에 따라 다음의 금액을 종합소득산출세액에서 공제합니다.

(「소득세법」 제59조의 2 제1항)

| 자녀 수 | 공제금액 |

| 1명 | 연 15만 원 |

| 2명 | 연 30만 원 |

| 3명 이상 | 연 30만 원 + 2명을 초과하는 1명당 연 30만원을 합한 금액 |

| ※ 3명 60만 원, 4명 90만 원, 5명 120만 원을 세액공제 받을 수 있습니다. | |

2022년부터 아동수당 지급연령이 만 6세 이하에서 만 7세 이하로 확대되는 점을 감안하여 2023년 이후 발생하는 소득분부터 자녀세액공제대상 연령이 바뀌었습니다. 따라서 올해(2024년) 연말정산 시(2023년 귀속)

만 8세 이상은 2015.12.31. 이전 출생자들이 연말정산 자녀세액공제 나이에 해당됩니다.

|

출산(또는 입양) 한 경우에도 자녀세액공제 적용이 가능한가요?

연말정산 시 8세 미만의 아동은 아동수당을 받기 때문에 자녀세액공제 적용을 받을 수 없습니다.

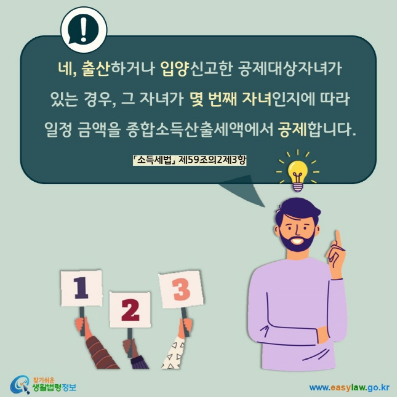

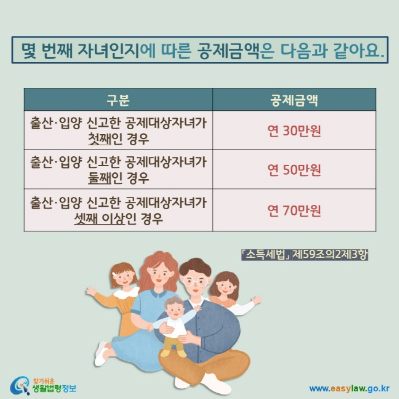

해당 과세기간에 출산하거나 입양 신고한 공제대상자녀가 있는 경우 첫째 30만 원, 둘째 50만 원, 셋째 이상인 경우 연 70만 원을 종합소득 산출세액에서 공제합니다.

자녀장려금은 자녀세액공제와 중복 적용을 받을 수 없으며, 세액공제 대상 자녀의 범위는 가족관계등록부 상의 자녀를 기준으로 판단학게 됩니다.

개인사업자도 자녀세액공제 적용을 받을 수 있나요?

종합소득이 있는 거주자의 공제대상자녀로 자녀세액공제 금액을 종합소득산출세액으로 공제하는 구조라 연말정산이 필요한 근로소득자뿐만 아니라 개인사업자도 자녀세액공제 적용을 받을 수 있습니다.

개인사업자의 자녀세액공제 적용은 연말정산이 아닌 5월 종합소득세 확정신고 때 가능하므로 종합소득세 신고 서식에 자녀세액공제를 적용하여 신고하면 공제받을 수 있습니다.

교육비 세액공제 대상은 어떻게 되나요?

근로자가 자녀를 위해 교육비를 지출한 경우, 그 금액의 15%에 해당하는 금액을 공제받을 수 있습니다. 취학 전 아동, 초ㆍ중ㆍ고등학생 자녀의 경우, 1명당 연 300만 원까지 가능합니다.

| 구분 | 공제대상기관 | 공제대상 교육비 |

| 취학전 아동 | 유치원, 보육시설, 학원, 체육시설, 외국교육기관(유치원) |

보육료, 입학금, 보육비용, 그 밖의 공납금 및 학원, 체육시설 수강료(1주 1회이상), 방과후 수업료(특별활동비ㆍ도서구입비 포함, 재료비 제외), 급식비 ※유치원 종일반 운영비 포함 |

| 초ㆍ중ㆍ고등학생 | 초ㆍ중ㆍ고등학교 인가된 외국인학교 인가된 대안학교 외국교육기관 |

ㆍ수업료, 입학금 ㆍ방과후 학교 수강료(도서구입비 포함, 재료비 제외) ㆍ학교급식법에 의한 급식비 ㆍ학교에서 구입한 교과서대 ㆍ교복구입비용(중ㆍ고생 1인당 50만 원이내) ㆍ현장체험학습비용(학생 1인당 30만 원이내) |

| 대학생 | 대학교 특수학교 특별벙에 의한 학교 외국교육기관 |

입학금, 수업료 등 대학입학 전형료, 수능응시료 |

미성년 자녀를 둔 부모님들~~ 꼼꼼하게 체크하고 연말정산 알뜰하게 공제받으세요...